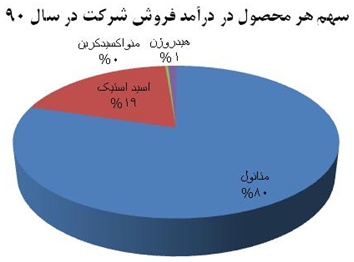

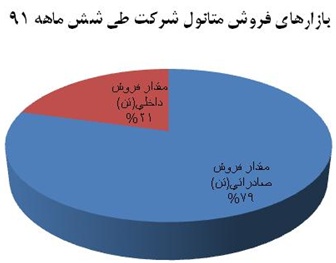

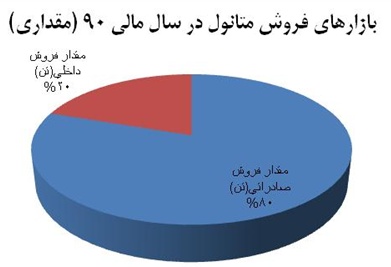

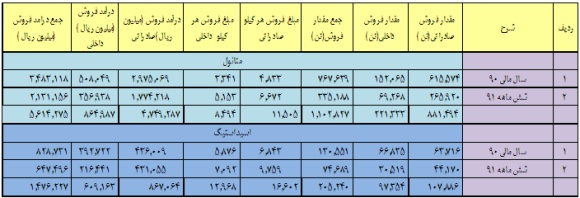

چكيده طرح توليد اسيد استيك با ظرفيت 150 هزار تن در سال

| [h=6]مشخصات كلي طرح[/h] | | | �

| [h=3]عنوان[/h] | طرح توليد اسيد استيك

| | �

ظرفيت طرح (تن)

| 150000 تن در سال

| | �

مواد اوليه

| متانول، گاز طبيعي و كاتاليست

| | �

محل تامين ماده اوليه

| متانول و گاز طبيعي از منطقه و كاتاليست از طريق واردات

| | �

محل اجراي طرح

| منطقة ويژة اقتصادي و انرژي پارس

| | �

موارد استفاده محصول

| توليد وينيل استات مونومر و رنگسازي و نساجي و ...

| | �

| [h=6]بررسي بازار[/h] | | | �

قيمت جهاني محصول (تن / دلار)

| 750

| | �

ميزان مصرف داخلي (سال / تن)

| 9000

| | �

ميزان واردات (سال / تن )

| 616 تن در سال 1382

| | �

ميزان صادرات (سال / تن )

| 9 تن در سال 1382

| | �

توليد كنندگان داخلي و ميزان توليد

| پتروشيمي اراك 30000 تن در سال (9000 تن قابل عرضه به بازار)

| | �

| [h=6]مباحث اقتصادي طرح[/h] | | | �

ميزان اشتغال زايي (تعداد كل كاركنان)

| 100 نفر

| | �

تعداد روزهاي كاري (سال/ روز)

| 330

| | �

مساحت زمين (متر مربع)

| 60000

| | �

قيمت فروش محصول (تن/ دلار)

| 577

| | �

فروش ساليانه (ميليون ريال)

| 780450

| | �

سرمايه ثابت (ميليون ريال)

| 1898565

| | �

سرمايه در گردش (ميليون ريال)

| 63430

| | �

سرمايه كل (ميليون ريال)

| 2100227

| | �

تسهيلات بانكي

| ارزي (دلار)

| 138490000

|

ريالي (ميليون ريال)

| 282326

| | �

نقطه سربسر (درصد)

| 47%

| | �

دوره برگشت سرمايه (سال)

| 4 سال

| | �

نرخ بازده داخلي ، IRR (درصد)

| 17.27%

| | �

فهرست

فصل اول: مشخصات محصول

1- 1- معرفي محصول و مشخصات آن 2

1-2- معرفي مواد اوليه محصول و مشخصات آنها 4

1-3- موارد كاربرد محصول 5

1-4- محصولات جايگزين 9

1-5- استانداردهاي محصول 10

1-6- بررسي مسائل زيست محيطي 11

فصل دوم: بررسي بازار جهاني و منطقه اي

2-1- عرضه و تقاضاي اسيد استيك در جهان 14

2-2- توليد كنندگان عمده جهان 15

2-3- ظرفيت توليد در مناطق مختلف جهان به تفكيك قاره و كشور 16

2-4- واحدهاي طرح توسعه توليد اسيد استيك 18

2-5- وارد كنندگان عمده جهان 18

2-6- صادر كنندگان عمده جهان 19

2-7- عرضه و تقاضاي اسيد استيك در مناطق مختلف جهان 20

2-8- بررسي عرضه و تقاضاي اسيد استيك در خاورميانه 24

2-9- بررسي عرضه و تقاضاي اسيد استيك در آسيا به جز خاورميانه 27

2-10- بررسي عرضه و تقاضاي اسيد استيك در آفريقا 31

2-11- بررسي عرضه و تقاضاي اسيد استيك در اروپاي شرقي 32

2-12- بررسي عرضه و تقاضاي اسيد استيك در اروپاي غربي 35

2-13- امكان كسب بازار صادراتي 39

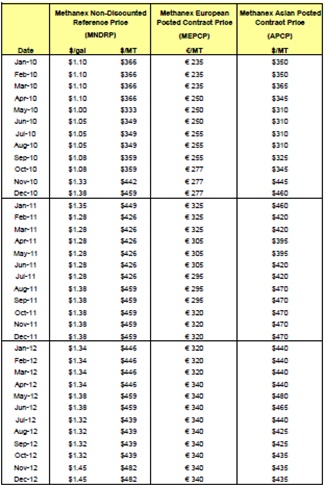

2-14- قيمت داخلي و جهاني محصول 40

2-15- قيمت مواد اوليه 44

فصل سوم: بررسي بازار داخلي

3-1- ظرفيت و ميزان توليد داخلي 48

3-2- ميزان صادرات و واردات اسيد استيك 50

3-3- بررسي موارد مصرف اسيد استيك در كشور 50

3-4- معرفي و بررسي بازار هاي جديد مصرف 52

3-5- برآورد مصرف فعلي و آتي اسيد استيك در كشور 52

3-6- بررسي منابع تامين مواد اوليه 53

3-7- جمع بندي نهايي بررسي بازار اسيد استيك 54

فصل چهارم: بررسي فني

4-1- مقدمه 56

4-2- شرح فرايند توليد 56

4-3- معرفي صاحبان دانش فني 71

4-4- تعيين ظرفيت توليد 72

4-5- انتخاب فرايند 72

4-6- تعيين مشخصات و مقدار توليد محصولات 74

4-7- تعيين مشخصات و مقدار مصرف مواد اوليه 74

4-8- تعيين مشخصات و مقدار مصرف يوتيليتي ها 76

4-9- ارائه نقشه هاي Process Flow Diagram 76

4-10- ارائه ليست تجهيزات 77

4-11- معرفي سازندگان داخل و خارج 79

4-12-تعيين نيروي انساني مورد نياز 84

4-13-بررسي مسائل زيست محيطي 86

4-14-براورد زيربناي ساختمانهاي صنعتي و غير صنعتي 87

4-15-مكان يابي 87

فصل پنجم: بررسي مالي- اقتصادي

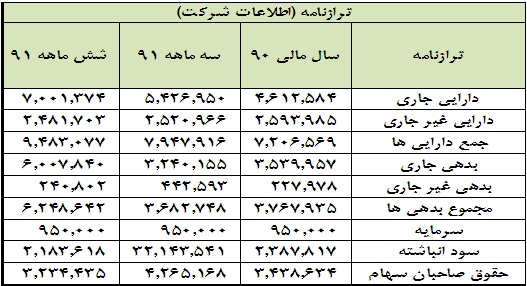

5-1-براورد سرمايه گذاري ثابت 89

5-2- براورد سرمايه در گردش 99

5-3- براورد هزينه ساليانه توليد 100

5-4-هزينه هاي مالي طرح 106

5-5- براورد قيمت تمام شده به تفكيك هزينه ها 108

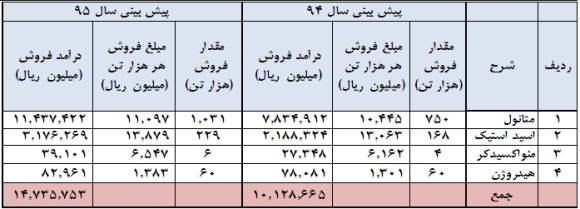

5-6- براورد فروش ساليانه محصولات طرح 109

5-7- هزينه هاي ثابت و متغير 110

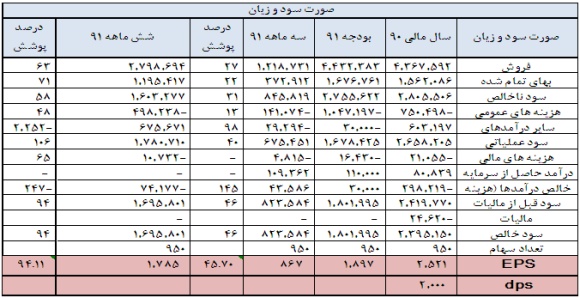

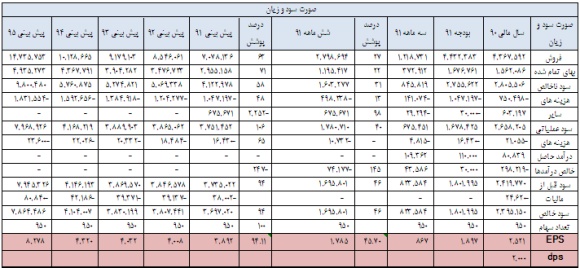

5-8- محاسبه سود و زيان طرح 111

5-9- شاخصهاي اقتصادي طرح 115

5-10- داده هاي ورودي به نرم افزار 117

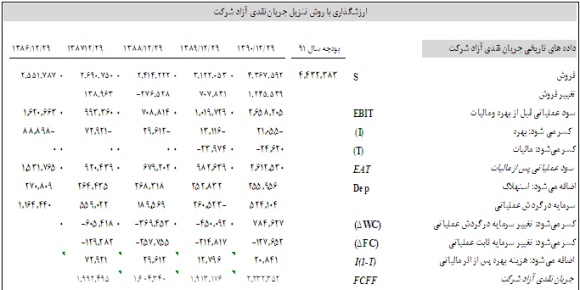

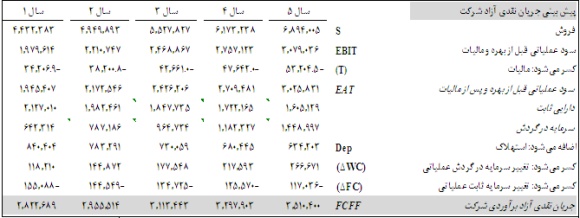

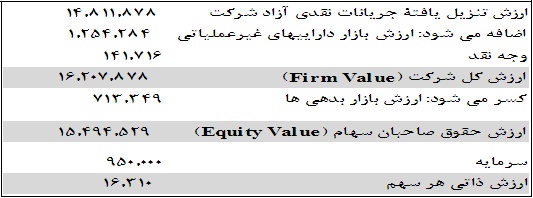

5-11- نتايج بررسي مالي اقتصادي طرح 121

توضيح:

1- اطلاعات بازار از منابع معتبر شامل آمار وزارت صنعت، معدن تجارت، اداره گمرک، مراجع دانشگاهي و توليدکنندگان صنايع مشابه و نرم و استاندارد هاي موجود در اين زمينه تهيه شده است

2- اطلاعات فني از مراجع معتبر مانند دائره المعارف هاي مهندسي، استعلامات اخذ شده از سازنده ها، شرکت هاي داخلي و خارجي مستندات ها و پيشنهادات رسمي تهيه شده است

3- محاسبات و تحليل هاي اقتصادي بر اساس فرمت بانک صنعت و معدن و با استفاده از نرم افزار کامفار ( مرجع معتبر UNIDO ) تهيه شده است

سال انجام مطالعات: 1385

منبع:

http://www.iranhsk-co.com/forums/showthread.php?tid=2687

")